Сложные проценты, или, другими словами, капитализация вкладов, могут помочь вам получить больший доход. Советник по управлению частным капиталом и финансовый аналитик Дарья Каррико объясняет, как это работает.

Как работает сложный процент

На примере легче понять. Предположим, вы решили открыть банковский вклад “Сберегательный” в Газпромбанке под 8% годовых на три года. Вы внесли на депозит 1,5 миллиона фунтов стерлингов. Каждый месяц вы будете получать прибыль в размере примерно 9 990,87₽ без ежемесячной капитализации, или 11 248,24₽. Эта сумма зависит от количества дней в месяце. Давайте подсчитаем, сколько вы сможете заработать, если будете снимать доход или оставлять его в сбережениях.

При капитализации эффективная процентная ставка составляет 9,01% годовых, несмотря на то, что счет открыт под 8%. Ежемесячная прибыль с капитализацией составляет £404 936,81, а без капитализации – £359 671,23. Разница составляет ₽45 265,58.

Когда вы снимаете доход, вступает в действие простой процент: прибыль накапливается только на начальную сумму в 1,5 млн₽. Сложные проценты начисляются, когда вы вкладываете полученные деньги, которые капитализируются. Прибыль зарабатывается на первоначальной сумме вклада и сумме начисленных процентов, выплаченных ранее банком. В результате доход становится выше.

Дарья Каррико, советник по управлению частным капиталом, финансовый аналитик

Чтобы воспользоваться сложными процентами для получения прибыли, необходимо соблюсти одно условие – средства должны быть повторно перечислены на тот же счет. Если вы выберете этот метод начисления, инструмент будет работать автоматически, без вашего участия. Это означает, что банк положит деньги на депозит и будет начислять проценты на новую сумму.

Как устанавливается капитализация депозитов и сберегательных счетов?

Банковские вклады и сберегательные счета – это два способа хранения сбережений. У них одинаковый принцип работы: в обоих случаях вы кладете деньги в банк и получаете процентный доход. Разница заключается в условиях продукта.

Характеристики сбережений

Банки устанавливают минимальную начальную сумму при открытии депозита.

Фиксированный срок: от 3 месяцев до 3 лет.

В некоторых депозитах вы можете снимать деньги и пополнять счет без ограничений, а в других – нет. Чтобы получить максимальную выгоду, лучше всего открыть счет без возможности снятия или пополнения.

Фиксированная процентная ставка на весь срок.

Банки предлагают различные условия по вкладам. Например, “управляемые” вклады Газпромбанка можно пополнять и частично снимать, в то время как “сберегательные” вклады не имеют такой возможности.

Чтобы получать сложные проценты, выберите вклад с капитализацией. Это означает, что банк реинвестирует полученную прибыль.

Особенности сберегательного счета.

Минимальная сумма для открытия счета отсутствует.

Деньги могут быть размещены на любой срок.

Ограничений на снятие или пополнение счета нет.

Фиксированная процентная ставка на один месяц. В большинстве случаев она начисляется на минимальный остаток на счете в течение расчетного периода. Чем выше минимальный остаток, тем выше доход. На некоторых счетах предусмотрена надбавка к базовой ставке за покупки по карте. Например, по состоянию на 1 февраля 2022 года процентная ставка по сберегательному счету Spend and Save Газпромбанка составляет 7,5%. Если вы станете участником программы лояльности Percent+ и будете тратить по карте более 50 000₽ в месяц, APR составит 10%.

Банки обычно предлагают несколько типов депозитных и сберегательных счетов. Поэтому невозможно с уверенностью сказать, какой из этих двух инструментов сработает лучше. Если вы хотите зафиксировать процентную ставку, стоит открыть депозит. Сберегательный счет – лучший вариант, если вы активно следите за процентными ставками на рынке, чтобы выгоднее инвестировать, или если вы ожидаете, что в какой-то момент вам придется снимать средства.

Чтобы ваш доход рос еще быстрее, делайте дополнительные инвестиции. Обратите внимание на варианты капитализации, предлагаемые банком. Например, проценты могут начисляться в конце периода, ежеквартально или ежемесячно. Система ежемесячного начисления является наиболее прибыльной, так как банк реинвестирует прибыль несколько раз до конца вклада.

Сколько времени требуется для получения материального дохода?

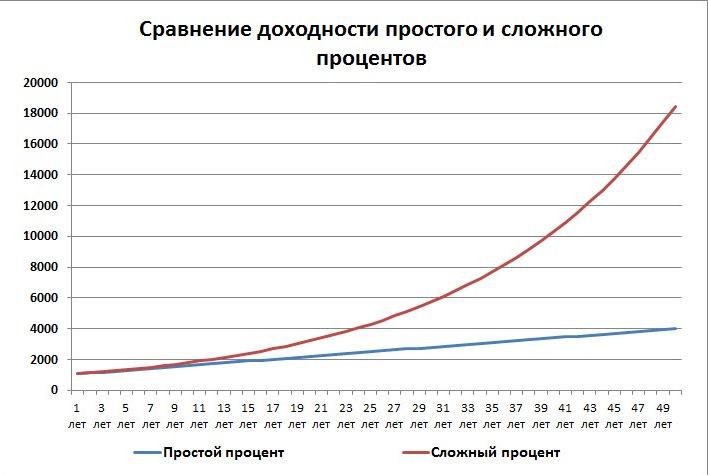

Благодаря калькулятору сложных процентов прибыль растет в геометрической прогрессии. Другими словами, чем больше вы инвестируете, тем быстрее растет ваш доход. График экспоненциального роста хорошо иллюстрирует этот момент. Линия резко поднимается, поскольку инвестиции продолжают расти.

Эта диаграмма показывает, как растет сумма вкладов при реинвестировании прибыли

Дарья Каррико, советник по управлению частным капиталом, финансовый аналитик

Чтобы узнать, сколько времени потребуется для удвоения сбережений по сложным процентам, используйте правило 72. Для этого разделите процентную ставку на 72. Исходя из нашего примера выше, рассчитайте процентную ставку в 6%. 72 / 6 = 12. Получается, что сбережения удвоятся через 12 лет. Кроме того, сложный процент выплатит больше, чем первоначально вложенная сумма. Поэтому, когда вы решили откладывать деньги на будущее, никакая сумма или срок не должны вас останавливать.

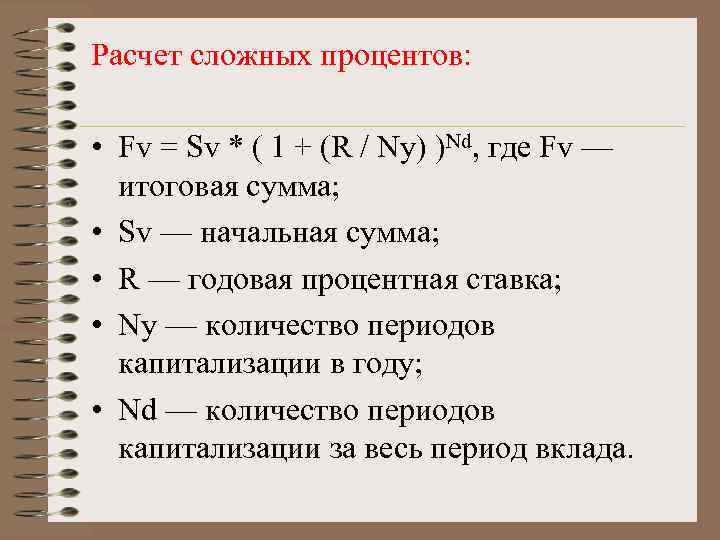

Как рассчитать доход по сложным процентам

По формуле или с помощью онлайн-калькулятора.

Инвесторы используют эту формулу.

Если вы умеете работать в Excel, расчет можно выполнить там

Есть более простой способ – онлайн-калькулятор. Газпромбанк, например, имеет на своем сайте калькулятор для каждого вклада. Чтобы узнать, сколько вы можете заработать на своем вкладе, введите цифры и не забудьте отметить опцию “капитализировать” – это означает, что банк будет реинвестировать прибыль. В Газпромбанке также есть сберегательный счет “трать и копи”: с ним вы можете зарабатывать до 10% в год, включая надбавку за покупки, совершенные с помощью банковской карты (с 1 февраля 2022 года).

Дарья Каррико, советник по управлению частным капиталом, финансовый аналитик

Главный фактор в инвестировании – это время. Чем раньше вы начнете инвестировать, тем быстрее получите доход. Депозиты и сберегательные счета являются консервативными инструментами. Риск исчерпания средств минимален. Поэтому они подходят для начинающих инвесторов.

Банк ГПБ (АО). Генеральная лицензия Банка России № 354.